70 / 75

70 / 75

70

PERSONAS

procesos cíclicos o correlaciones entre activos que

luego serán sometidos a un meticuloso análisis cuan-

titativo. La mayoría de los hallazgos son humo y no

resisten un proceso simplificado de validación estadís-

tica. Solo unos pocos servirán de base para el desarrollo

de sistemas. En la fase de diseño

trato de elegir reglas de posiciona-

miento consecuentes con el sentido

de la pauta y filtros que refuercen

dicha ineficiencia o atenúen el ruido.

Por último, las estrategias tendrán

que pasar la criba del protocolo de

evaluación y permanecer en “modo

de cuarentena” (u operativa simu-

lada en tiempo real) un mínimo de 3

meses hasta ser consideradas aptas

para su incorporación al portfolio.

TRADERS’: ¿CUÁLES SON LOS

MECANISMOS DE PROTECCIÓN

ANTE DESCENSOS BRUSCOS DE LA

CURVA DE RESULTADOS?

García:

El principal mecanismo es el diseño de la propia

cartera o programa inversor. Una adecuada diversifi-

cación en sistemas y activos es un elemento impres-

cindible para suavizar la curva del equity y minimizar

los descensos bruscos. Otro elemento importante es

modular dinámicamente la exposición al mercado o el

nivel de apalancamiento. Cuando el portfolio entra en

un DD severo debemos reducir la exposición para evitar

males mayores. Sin embargo, algunos inversores poco

experimentados y temerarios hacen exactamente lo

contrario; forzar aún más la máquina pensando que así

saldrán antes del DD. ¡No caigan en la tentación! Casi

todas estar partidas suelen acabar en Game Over.

TRADERS’: ¿CÓMO SE COMPRUEBA LA ROBUSTEZ DE

UN SISTEMA A TRAVÉS DEL MÉTODO DE OPTIMIZACIÓN

WALK FORWARD?

García:

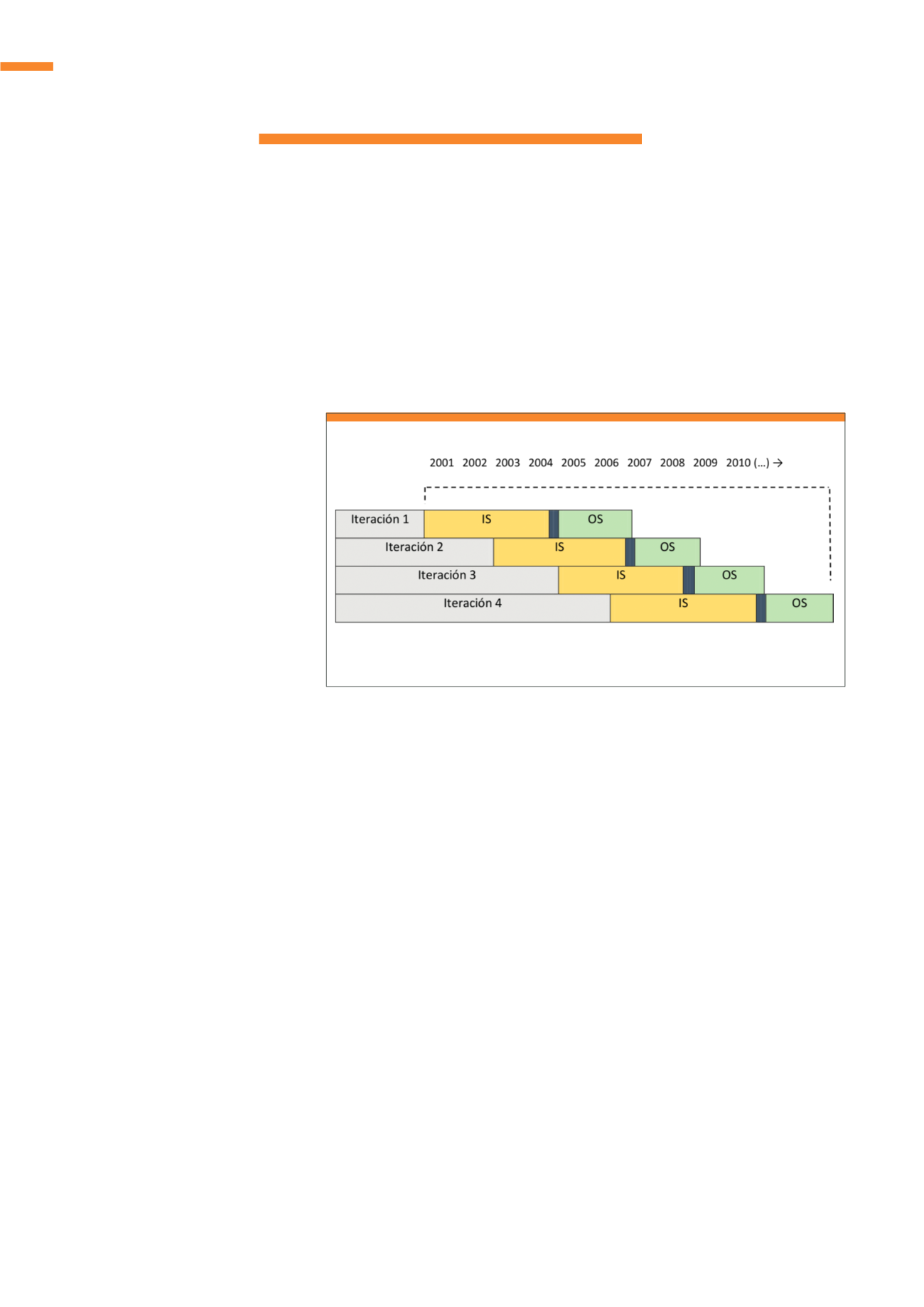

El método WF es uno de los más utilizados para

validar estrategias, aunque no el único. Básicamente se

trata de dividir el histórico disponible en varias regiones

de entrenamiento y validación totalmente indepen-

dientes. En las regiones de entrenamiento (in-sample)

se eligen las combinaciones paramétricas con mayor

potencial, según el ratio diana elegido: Luego estas

combinaciones de parámetros se aplican a las regiones

de validación (out-sample) para comprobar su robustez

fuera de muestra. Básicamente el esquema sería:

En todo WF hay dos hiperparámetros clave que conviene

ajustar muy bien; los tamaños de las ventanas IS y OS.

Una inadecuada elección de tamaños dará lugar a resul-

tados muy distintos.

TRADERS’: ¿CÓMO SE LLEVA A CABO LA HOMOLOGA-

CIÓN Y SELECCIÓN DE MERCADOS?

García:

Se trata simplemente de buscar mercados que

por sus características soporten un determinado tipo

de estrategia. Factores como el tamaño del histórico, la

liquidez, el deslizamiento medio o el nivel de apalanca-

miento posible serán decisivos a la hora de decantarnos

por unos mercados u otros.

TRADERS’: ¿CÓMO SE HACE LA GESTIÓN CORRECTA

MEDIANTE EL CRITERIO DE KELLY?

García:

De ninguna manera, porque su utilización a palo

seco sería un pasaporte directo hacia la ruina. El criterio

de Kelly nos dice la fracción (F-Optima) a apostar en los

juegos de azar de tipo estacionario; es decir, aquellos en

los que la probabilidad de ganar no varía a lo largo del

tiempo (como tirar una moneda al aire, los dados, la ruleta

Casi nunca terminas con el portfolio que te gustaría elaborar,

sino con el que puedes construir.

Esquema general de un WF sin anclaje. La s regiones IS son las zonas de entrenamiento y las OS las

de validación.

Fuente: elaboracion propia

G4

Esquema del método walk-forward

TRADERS´ 10.2019