BÁSICOS

73

En el proceso de entregas del último mes de diciem-

bre por ejemplo, “solo” 3.664 contratos fueron liquida-

dos del total de 10.157 que quedaron después del 1st no-

tice day.

Tradear basándose en un riesgo de default puede no

ser la opción más inteligente.

«

convertibilidad entre registered y eligible fue de 3millo-

nes de onzas.

Si nos fijamos en el grafico inferior, vemos que la si-

tuación cambia al considerar los dos stocks:

¿Otros factores que no apuntan a un default? Sí, a lo

expuesto arriba, debemos sumar el hecho de que existen

muchas posibilidades más de settlement de un contrato,

y no todas pasan por la entrega de stock físico.

1. Puede transferirse el warrant, la propiedad del stock,

sin que éste tenga que salir.

2. Puede hacerse un EFP. El volumen de estas transac-

ciones sigue subiendo. Lo vemos reflejado en COMEX

daily volume report, en la columna Volumen PNT

3. Un mismo warrant puede servir para liquidar varios

contratos en un determinado mes, ya que el mismo

agente puede recibir la entrega (el warrant) y con este

mismo, hacer frente a otra en la que esta corto. Revi-

sando los datos de la CME, esto pasa en el 15% de los

contratos aproximadamente.

Personalmente también añadiría que no todo poseedor

de un contrato de futuros acude a la

entrega. Por varias razones. Porque

es un especulador no interesado en

la posesión física del producto que

tradea. Porque un contrato de futu-

ros te exige solo una margen para

operar y llegado el vencimiento de-

bes cubrir la posición total: núme-

ro de contratos * 100oz cada uno;

no todo el mundo dispone de esa

liquidez etc… Por eso, del total de

posiciones abiertas, históricamen-

te solo un pequeño % acude a la

entrega.

Hace un mes, el total de posi-

ciones abiertas era de 384.219, de

las cuales contrato vencimiento

febrero eran 215.736. Ahora, 5.905

posiciones abiertas para entrega:

después de un mes son las que

quedan. Eso supone un apalanca-

miento de 36:1.

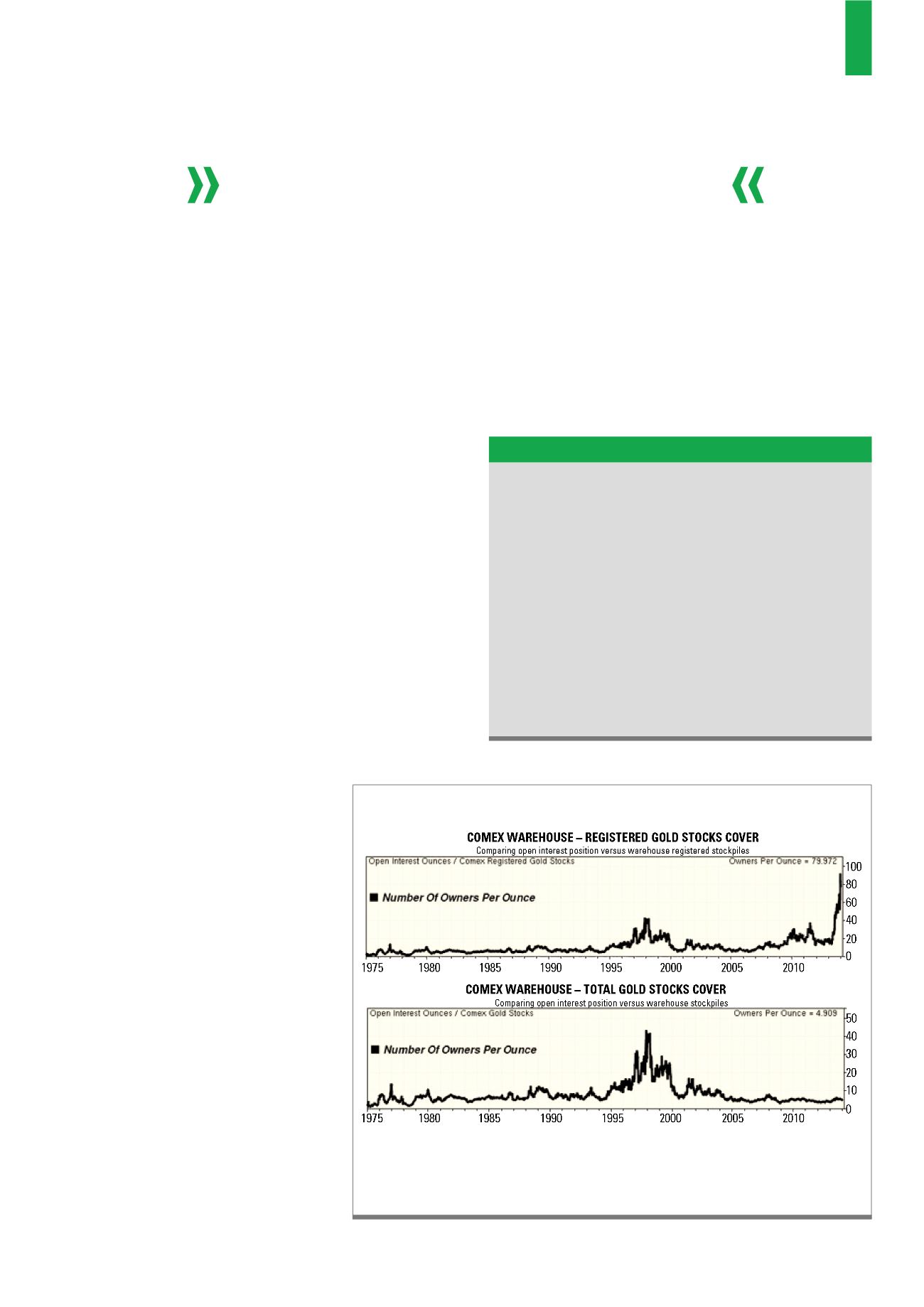

Los dos gráficos superiores comparan las posiciones abiertas contra el número de onzas disponibles. En el de

arriba, posiciones abiertas dividido entre stock registered. En el de abajo, posiciones abiertas dividido entre

onzas eligible. Vemos que en el primero la situación es extrema, mientras que en el segundo se normaliza

históricamente.

Fuente

G1)

COMEX Warehouse

• Después del 1st notice day (viernes 31 Enero) las posi-

ciones abiertas del contrato vencimiento febrero son

5.905, lo que equivale a 590.500 onzas.

• El stock “registered” a cierre del viernes era de 439.900

onzas (el año pasado eran 2.925.000 onzas). “Eligible”

= 6.701.331 onzas.

• El año pasado las posiciones abiertas para este mismo

mes fueron 13.910 onzas, un 57% más.

• Aun y todo, estrictamente hablando, si todos los tene-

dores de contratos eligieran la liquidación vía posesión

física, las onzas registered disponibles no cubrirían las

posiciones abiertas.

Situación Actual del Comex, contrato de febrero

Las posiciones abiertas del contrato vencimiento febrero

son mayores que el stock registered disponible